中国DVD播放机市场经过十多年的风雨历程,已经进入成熟期。2003年到2006年中国DVD播放机的销量虽保持增长,但是增长幅度越来越小。中国DVD播放机销量在2007年首次出现下滑,2008年其销量仍延续此趋势。2008年对于中国DVD播放机市场可谓是危机四伏,人民币升值、金融危机的波及、知识产权使用费及专利费的困扰,中国DVD产品出口正在经历前所未有的考验;劳动力成本急升,原材料成本高涨,使DVD播放机的价格再次受到挑战;气候和自然灾害因素给DVD播放机运输和销路造成了阻碍。

面对种种困境,DVD播放机厂家举步维艰,纷纷加快突围的步伐,产品的跨界和渠道的扩容成为DVD播放机企业破茧出新的举措。随着中国广播电视数字化的全面推进和奥运会高清电视的转播,极大地拉动了中国高清晰度数字显示产业的发展,中国迎来了全高清的盛会,也带动了中国对高清DVD播放机的需求增势。

2008年初,随着东芝HDDVD与BDDVD在下一代高清DVD格式角逐中的失利后,一场高清DVD格式的持久战拉开帷幕,谁将夺取市场的话语权,将是2009中国年DVD播放机市场的一大亮点。即将到来临的2009对于中国的DVD市场来说是充满机遇和挑战的一年,中国DVD市场能否持续发展,如何演变,很大程度上取决于民族DVD企业的态度。

2008对于中国DVD播放机市场注定是不平凡的一年……

(一)市场开始走向萎缩,销量再次下降

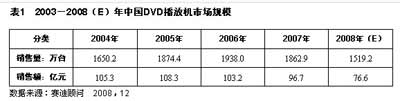

根据赛迪顾问统计数据显示,2008年1-10月中国DVD播放机市场共销售DVD播放机1109.2万台,实现销售收入55.3亿元。下半年,DVD市场略有回暖,预计2008年销售额将达1519.2万台,同比下降18.5%,而销售收入达76.6亿元,同比下降20.8%。2004-2008年中国DVD播放机市场销售量复合增长率为1.17%,销售额复合增长率为-5.1%。

2008中国DVD播放机市场销售量中仍以普通标清DVD为主,标清DVD市场经过多年的快速发展,市场饱和度进一步提高,功能大同小异,没有革命性的突破,有效的需求减少,导致标清尤其是台式DVD的销量大幅下降,行业利润萎缩。市场表现说明中国DVD播放机产业周期已发展到成熟末期,正在朝衰退期迈进,新的替代品正在孕育成长。2008年全高清的盛会加快了中国DVD产业由“标清”向“高清”的过渡,但高清DVD播放机价格昂贵和片源上稀少成为其快速发展中的绊脚石。因此,“高清”DVD的增长幅度远远不能弥补“标清”DVD播放机下降速度。

2008年度中国DVD市场“回顾与展望”

2008年度中国DVD市场“回顾与展望”

(二)品牌过度竞争,导致价格走低

由于DVD播放机生产准入门槛不高,已有众多中小型企业涌入,竞争激烈,同时经济的不乐观,使消费者的消费行为变得更为谨慎,DVD播放机销售的大幅下滑,商家不得不用以价格战来抢占市场份额,但过度竞争使国内DVD生产企业的利润缩减,很多底子薄的企业很难抗衡持续的价格战,不得不面对生存的困境。同时DVD播放机产品的不断成熟使价格更为透明化,暴利时代已一去不返。

2008年,中国DVD播放机市场中的主导产品仍然是500元以下的较低端产品,中低端市场份额继续保持其主力地位,台式DVD机市场稳步衰退,价格下降空间有限,没有较大波动,而移动DVD播放机、刻录DVD播放机等高端产品的价格下降较快。

返回高清时代首页>>

液晶电视排行榜

液晶电视排行榜 索尼

索尼 海信

海信